Banyak investor harus kehilangan tidur dan nafsu makan mencoba mencari yang terbaik metode yang efektif meminimalkan risiko investasi dan memaksimalkan keuntungan. Namun, hanya perlu meningkatkan literasi ekonomi. Nilai sekarang bersih akan memungkinkan Anda untuk melihat masalah keuangan secara lebih objektif. Tapi apa itu?

Uang tunai

Sebelum berbicara tentang masalah seperti nilai sekarang bersih, pertama-tama perlu dipahami konsep terkait. Laba positif mewakili dana yang masuk ke dalam bisnis (bunga yang diterima, penjualan, hasil dari saham, obligasi, futures, dan sebagainya). Aliran negatif (yaitu biaya) mewakili dana yang mengalir dari anggaran perusahaan ( gaji belanja, pajak). Nilai sekarang bersih (absolute net cash flow) pada dasarnya adalah selisih antara arus kas negatif dan positif. Nilai inilah yang menjawab pertanyaan paling penting dan paling menarik dari bisnis apa pun: "Berapa banyak uang yang tersisa di mesin kasir?" Keputusan yang tepat mengenai arah investasi jangka panjang diperlukan untuk memastikan perkembangan bisnis yang dinamis.

Pertanyaan Investasi

Nilai sekarang bersih secara langsung berhubungan tidak hanya dengan perhitungan matematis, tetapi juga dengan sikap terhadap investasi. Selain itu, memahami masalah ini tidak sesederhana kelihatannya, dan terutama bergantung pada faktor psikologis. Sebelum berinvestasi dalam proyek apa pun, Anda perlu bertanya pada diri sendiri sejumlah pertanyaan sebelumnya:

Apakah proyek baru akan menguntungkan dan kapan?

Mungkin Anda harus berinvestasi dalam proyek lain?

Nilai sekarang bersih dari investasi harus dipertimbangkan dalam konteks masalah lain juga, seperti arus kas negatif dan positif proyek dan dampaknya terhadap investasi awal.

Pergerakan aset

Aliran keuangan adalah proses yang berkelanjutan. Aset perusahaan dianggap sebagai penggunaan dana, dan modal dan kewajiban - sebagai sumber. Produk akhir dalam hal ini adalah seperangkat aset tetap, tenaga kerja, biaya bahan baku, yang pada akhirnya dibayar tunai. Nilai sekarang bersih mempertimbangkan

Apa itu NPV?

Banyak orang yang tertarik dengan ekonomi, keuangan, investasi, dan bisnis telah menemukan singkatan ini. Apa yang dia maksud? NPV adalah singkatan dari NET PRESENT VALUE dan diterjemahkan sebagai "nilai sekarang bersih". Ini dihitung dengan menjumlahkan pendapatan yang akan diperoleh perusahaan selama operasi, dan biaya proyek. Kemudian jumlah pendapatan dikurangi dengan jumlah pengeluaran. Jika dari semua perhitungan nilainya positif, maka proyek tersebut dianggap menguntungkan. Dapat disimpulkan bahwa net present value merupakan ukuran apakah suatu proyek akan menghasilkan pendapatan atau tidak. Semua pendapatan dan beban masa depan didiskontokan pada tingkat bunga yang sesuai.

Fitur menghitung nilai sekarang bersih

Nilai sekarang bersih adalah penentuan apakah biaya suatu proyek lebih besar daripada biaya yang dikeluarkan untuk itu. Ukuran nilai ini diperkirakan dengan menghitung harga arus kas yang dihasilkan oleh proyek. Penting untuk mempertimbangkan persyaratan investor dan fakta bahwa arus ini dapat menjadi objek perdagangan di bursa efek.

Diskon

Nilai sekarang bersih dihitung dengan mendiskontokan arus kas pada tingkat yang sama dengan investasi. Artinya, tingkat pengembalian yang diharapkan atas sekuritas disamakan dengan risiko yang sama yang ditanggung oleh proyek yang sedang dipertimbangkan. Di pasar saham maju, aset yang benar-benar sama dalam hal risiko dinilai sedemikian rupa sehingga justru bagi merekalah tingkat pengembalian yang sama terbentuk. Harga di mana investor yang berpartisipasi dalam pembiayaan proyek ini mengharapkan untuk menerima tingkat pengembalian investasi mereka diperoleh secara tepat dengan mendiskontokan aliran dana pada tingkat yang sama dengan biaya peluang.

Proyek nilai sekarang bersih dan propertinya

Ada beberapa sifat penting dari metode evaluasi proyek ini. Nilai sekarang bersih memungkinkan investasi dinilai berdasarkan kriteria maksimalisasi nilai umum yang tersedia bagi investor dan pemegang saham. Transaksi keuangan dan valuta asing tunduk pada kriteria ini, baik untuk menarik dana dan modal, dan untuk penempatannya. Metode ini berfokus pada pendapatan tunai, yang tercermin dalam penerimaan rekening bank, sementara mengabaikan pendapatan akuntansi, yang tercermin dalam laporan keuangan. Penting juga untuk diingat bahwa nilai sekarang bersih menggunakan biaya peluang dana untuk investasi. Properti penting lainnya adalah kepatuhan pada prinsip-prinsip aditif. Ini berarti bahwa adalah mungkin untuk mempertimbangkan semua proyek baik secara total maupun individual, dan jumlah semua komponen akan sama dengan biaya proyek secara keseluruhan.

Indikator nilai sekarang

Nilai sekarang bersih tergantung pada indikator nilai saat ini (PV). Istilah ini dipahami sebagai nilai penerimaan dana di masa depan, yang didiskontokan hingga saat ini. Perhitungan nilai sekarang bersih biasanya mencakup perhitungan nilai sekarang. Anda dapat menemukan nilai ini dengan menggunakan rumus sederhana yang menjelaskan transaksi keuangan berikut: penempatan dana, pembayaran, pembayaran, dan pembayaran sekaligus:

di mana r adalah tingkat bunga, yang merupakan pembayaran untuk uang yang dipinjam;

PV adalah jumlah dana yang dimaksudkan untuk penempatan dengan syarat pembayaran, urgensi, pelunasan;

FV adalah jumlah yang diperlukan untuk membayar kembali pinjaman, yang mencakup jumlah awal yang terutang serta bunga.

Perhitungan nilai sekarang bersih

Dari indikator nilai sekarang, Anda dapat pergi ke perhitungan NPV. Seperti dibahas di atas, nilai sekarang bersih adalah perbedaan antara arus kas masa depan yang didiskontokan dan total investasi (C).

NPV=FV*1/(1+r)-C

di mana FV adalah jumlah semua pendapatan masa depan dari proyek;

r adalah tingkat pengembalian;

C adalah jumlah total semua investasi.

Ketika mempertimbangkan berbagai proyek investasi, ada kebutuhan untuk penilaian objektif atas efektivitasnya. Untuk mengatasi tugas ini, perhitungan indikator nilai sekarang bersih (NPV, NPV - "nilai sekarang bersih" - bahasa Inggris) membantu.

Ini adalah jumlah dari perbedaan, didiskontokan pada tingkat bunga tertentu, antara arus kas yang diharapkan dan biaya proyek. Lewat sini, NPV menunjukkan nilai arus kas masa depan yang disesuaikan dengan hari ini, yang memungkinkan Anda menilai secara objektif profitabilitas rencana investasi.

Perhitungan indikator harus dilakukan secara bertahap:

- Temukan perbedaan antara proyeksi laba dan biaya investasi untuk setiap periode waktu (biasanya satu tahun).

- Tentukan tingkat diskonto dengan menentukan biaya modal.

- Bawa hasilnya ke hari ini - diskon arus kas secara terpisah untuk setiap periode.

- Temukan jumlah semua arus kas yang didiskontokan (baik negatif maupun positif). Nilai ini akan menjadi NPV, yang menunjukkan total keuntungan investor.

Kebutuhan akan perhitungan

Perhitungan nilai sekarang bersih adalah salah satu metode yang paling populer untuk memprediksi efektivitas program investasi. Evaluasi nilai indikator ini memungkinkan kita untuk menjawab pertanyaan utama bagi seorang wirausahawan: “Berinvestasi dalam suatu proyek atau tidak?”.

Perhitungan nilai sekarang bersih adalah salah satu metode yang paling populer untuk memprediksi efektivitas program investasi. Evaluasi nilai indikator ini memungkinkan kita untuk menjawab pertanyaan utama bagi seorang wirausahawan: “Berinvestasi dalam suatu proyek atau tidak?”.

Kebutuhan untuk menentukan NPV disebabkan oleh fakta bahwa rasio memungkinkan tidak hanya untuk memperkirakan jumlah keuntungan yang diproyeksikan, tetapi juga untuk memperhitungkan fakta bahwa setiap jumlah uang pada saat ini memiliki nilai riil yang lebih besar daripada jumlah uang yang sebenarnya. jumlah yang sama di masa depan.

Jadi, misalnya, alih-alih berinvestasi dalam sebuah proyek, seorang wirausahawan dapat:

- Buka rekening deposito di bank dan dapatkan penghasilan tahunan sesuai dengan tingkat bunga.

- Memperoleh properti yang nilainya akan meningkat sebesar jumlah inflasi di masa depan.

- Sembunyikan uang.

Oleh karena itu, indikator dihitung menggunakan tingkat persentase diskon yang diberikan, yang memungkinkan memperhitungkan inflasi dan faktor risiko, serta mengevaluasi efektivitas proyek dibandingkan dengan opsi investasi alternatif.

Contoh rumus dan perhitungan

Rumus untuk menghitung NPV adalah sebagai berikut:

- t, N - jumlah tahun atau interval waktu lainnya;

- CF t - arus kas untuk periode t;

- IC - investasi awal;

- i - tingkat diskon.

Untuk memahami metodologi penghitungan indikator ini dengan benar, kami akan mempertimbangkannya pada contoh praktis.

Misalkan seorang investor sedang mempertimbangkan kemungkinan pelaksanaan dua proyek - A dan B. Jangka waktu pelaksanaan program adalah 4 tahun. Kedua opsi membutuhkan investasi awal Rs. Namun, arus kas yang diproyeksikan dari proyek-proyek tersebut sangat berbeda dan disajikan dalam tabel:

| Tahun | Proyek A arus kas, gosok. | Arus kas Proyek B, gosok. |

|---|---|---|

| 0 | -10000 | -10000 |

| 1 | 5000 | 1000 |

| 2 | 4000 | 3000 |

| 3 | 3000 | 4000 |

| 4 | 1000 | 6000 |

Jadi, proyek A mengasumsikan keuntungan maksimum dalam jangka pendek, dan proyek B - peningkatan bertahap.

Mari kita tentukan NPV proyek pada tingkat diskonto 10% yang diberikan:

Karena tingkat diskonto semakin kecil setiap tahun, kontribusi arus kas yang lebih besar tetapi lebih jauh terhadap total nilai sekarang bersih menurun. Oleh karena itu, NPV proyek B lebih kecil dari nilai proyek A yang sesuai.

Proses perhitungan langkah demi langkah dianalisis secara rinci dalam video berikut:

Analisis Hasil

Aturan utama yang menjadi dasar dalam mengevaluasi efektivitas investasi menggunakan metode NPV adalah proyek harus diterima jika nilai indikatornya positif. Jika nilai ini negatif, maka rencana investasi tidak menguntungkan.

Jika indikatornya ternyata sama dengan 0, harus dipahami bahwa arus kas pendapatan dari pelaksanaan program mampu mengganti biaya, tetapi tidak lebih.

Mari kita kembali ke contoh di atas. NPV dari kedua proyek tersebut ternyata positif, yang menunjukkan bahwa investor dapat berinvestasi di salah satu dari mereka, karena mereka mampu mendatangkan keuntungan. Namun, NPV untuk proyek A melebihi untuk proyek B, yang menunjukkan efisiensi yang lebih besar. Ini berinvestasi dalam proyek pertama yang paling menguntungkan bagi seorang pengusaha - setelah 4 tahun implementasi dengan biaya awal 10.000 rubel. itu mampu menghasilkan laba bersih 788,2 rubel.

Dengan demikian, perlu diingat: semakin tinggi NPV investasi, semakin tinggi efisiensi dan profitabilitasnya.

Kelebihan dan kekurangan metode

Terlepas dari keuntungan metode seperti akuntansi untuk perubahan nilai uang tunai dari waktu ke waktu dan memperhitungkan risiko, ada sejumlah batasan yang harus diperhatikan:

- Semua indikator yang digunakan dalam perhitungan bersifat prediktif dan tetap stabil selama seluruh periode program. Pada kenyataannya, mereka dapat bervariasi secara signifikan dari nilai yang diberikan, yang membuat nilai akhir hanya parameter probabilistik.

- Tingkat diskonto sering kali disesuaikan dengan mempertimbangkan kemungkinan risiko, yang tidak selalu dapat dibenarkan dan menyebabkan penurunan nilai NPV akhir yang tidak masuk akal. Dalam hal ini, investor dapat menolak untuk mengimplementasikan proyek yang menguntungkan.

Dengan demikian, metode perhitungan NPV memungkinkan untuk dengan mudah dan kualitatif menilai kemungkinan profitabilitas investasi, dikurangi ke titik waktu saat ini.

Namun, perlu diingat bahwa teknik ini bersifat prediktif dan hanya cocok dalam situasi ekonomi yang stabil.

Tidak semua investasi memiliki risiko yang sama. Proyek gedung perkantoran lebih berisiko daripada berinvestasi di sekuritas pemerintah, tetapi mungkin lebih kecil risikonya daripada berinvestasi di perusahaan baru bioteknologi. Misalkan, menurut perkiraan Anda, proyek tersebut dikaitkan dengan risiko yang sama dengan investasi di pasar saham (investasi dalam saham), dan profitabilitas yang terakhir diproyeksikan sebesar 12%. Maka tepat 12% - nilai yang sesuai biaya peluang untuk meningkatkan modal. Ini adalah pengembalian yang Anda tolak dengan tidak berinvestasi dalam sekuritas yang sebanding dengan risiko proyek Anda. Sekarang Anda dapat menghitung ulang nilai sekarang bersih:

![]()

NPV = PV $350.000 = $357.143 $350.000 = $7.143

Jika investor lain setuju dengan perkiraan pendapatan Anda sebesar $400.000. dan dengan penilaian Anda atas risiko bawaannya, properti Anda yang sedang dibangun seharusnya bernilai $357.143. Jika Anda mencoba untuk menjualnya lebih, Anda tidak akan menemukan pembeli, karena pengembalian investasi yang diharapkan di real estat akan lebih rendah dari 12% yang dapat diperoleh di pasar saham. Gedung perkantoran masih menghasilkan penambahan nilai bersih, tetapi jauh lebih sedikit dari perhitungan kami sebelumnya.

Nilai gedung kantor tergantung pada waktu arus kas dan ketidakpastian yang melekat padanya. Penghasilan dalam jumlah 400 ribu dolar. akan menelan biaya persis $400.000 jika dapat diperoleh dengan segera. Jika membangun gedung perkantoran sama amannya dengan berinvestasi di sekuritas pemerintah, penundaan 1 tahun mengurangi biaya menjadi $373.832. Jika itu membawa risiko yang sama seperti berinvestasi di pasar saham, ketidakpastian mengurangi nilainya sebesar $16.689, menjadi $357.143.

Sayangnya, penilaian aset dari waktu ke waktu dan ketidakpastian seringkali jauh lebih banyak tugas yang menantang dari contoh kita menyarankan.

Jadi, kami sampai pada kesimpulan bahwa pembangunan gedung perkantoran adalah hal yang baik, karena biayanya melebihi biaya yang terkait dengannya, yaitu, ia memiliki nilai sekarang bersih yang positif. Untuk menghitung nilainya, kami menemukan berapa banyak yang harus dibayar untuk mendapatkan pengembalian investasi yang sama secara langsung di sekuritas. Nilai sekarang dari proyek sama dengan hasil masa depan darinya, didiskontokan dengan hasil sekuritas ini.

Hal yang sama dapat diungkapkan dengan cara lain: proyek real estat kami masuk akal karena pengembaliannya melebihi biaya modal. Pengembalian investasi hanyalah rasio laba terhadap biaya awal:

Biaya modal (biaya peningkatan modal), kita ingat, sama dengan pengembalian yang hilang karena penolakan untuk berinvestasi dalam sekuritas. Jika membangun gedung perkantoran dalam contoh kita membawa risiko yang sama seperti berinvestasi di pasar saham, maka pengembalian 12% akan hilang. Karena pengembalian 14% pada gedung perkantoran lebih besar dari biaya peluang 12%, Anda harus melanjutkan proyek.

Berikut adalah dua aturan setara yang harus memandu keputusan investasi.

1. Aturan nilai sekarang bersih: lakukan investasi yang memiliki nilai sekarang bersih positif.

2. Aturan pengembalian: melakukan investasi yang pengembaliannya melebihi biaya peluangnya.

Biaya peluang untuk meningkatkan modal adalah konsep penting yang perlu mendapat perhatian tambahan dan contoh lain. Katakanlah peluang berikut terbuka di hadapan Anda: investasikan $100.000 hari ini, sehingga pada akhir tahun, tergantung pada keadaan ekonomi secara umum, Anda akan menerima pengembalian sebesar:

Anda menolak perkiraan optimis (naik) dan pesimistis (resesi). Ini memberi Anda pengembalian yang diharapkan dari Q = $ 110.000. , yaitu, pengembalian 10% atas investasi Anda ($100.000). Tapi berapa tingkat diskonto yang benar?

Anda mulai mencari saham biasa dengan risiko yang sama dengan peluang investasi Anda. Saham X ternyata yang paling cocok.Harganya untuk tahun depan, dalam keadaan ekonomi normal, diproyeksikan sebesar $110. Harga akan lebih tinggi saat naik, lebih rendah saat turun, tetapi proporsi perubahannya sama dengan investasi Anda (naik $140, turun $80). Secara umum, Anda menyimpulkan bahwa saham X dan investasi Anda memiliki risiko yang sama.

Harga saham X saat ini adalah $95,65. per saham, pengembalian yang diharapkan adalah 15%:

Ini adalah pengembalian yang diharapkan sama yang Anda berikan dengan berinvestasi dalam proyek Anda, alih-alih berinvestasi di pasar saham. Dengan kata lain, ini adalah biaya peluang proyek Anda.

Untuk memperkirakan biaya proyek, Anda perlu mendiskontokan arus kas yang diharapkan dengan biaya peluang ini:

![]()

Ini adalah jumlah yang akan membebani investor di pasar saham untuk membeli arus kas yang diharapkan sebesar $110.000. (Mereka bisa mendapatkannya dengan membeli 1.000 lembar saham X.) Ini adalah persis berapa banyak investor yang bersedia membayar Anda untuk proyek Anda.

Nilai sekarang bersih proyek diperoleh dengan mengurangkan investasi awal:

NPV = $95.650 - $100.000 = -$4.350

Proyek ini menelan biaya $ 4.350. kurang dari apa yang dihabiskan untuk itu. Tidak ada gunanya membawanya.

Perhatikan bahwa Anda akan sampai pada kesimpulan yang sama dengan membandingkan pengembalian yang diharapkan dari suatu proyek dengan biaya modal bawaannya:

Pengembalian yang diharapkan dari proyek, sama dengan 10%, kurang dari 15% yang diharapkan investor untuk diperoleh dengan berinvestasi di pasar saham, jadi, apa pun yang dikatakan, proyek itu tidak berguna.

Tentu saja, dalam kehidupan nyata, seseorang tidak dapat mereduksi keadaan ekonomi yang sebenarnya menjadi hanya "resesi", "normal", atau "naik". Selain itu, kami mengadopsi asumsi sederhana lainnya, menetapkan korespondensi mutlak antara pengembalian 1000 saham X dan hasil dari proyek investasi. Namun, ide utama dari contoh ini cukup konsisten dengan kehidupan nyata. Ingat: biaya peluang untuk meningkatkan modal (biaya modal) untuk proyek investasi sama dengan pengembalian yang diharapkan yang diminta investor dari saham biasa atau sekuritas lain yang memiliki risiko yang sama dengan proyek tersebut. Dengan menghitung nilai sekarang dari proyek, yaitu, mendiskontokan arus kasnya dengan biaya peluang, Anda mendapatkan jumlah yang bersedia dibayar oleh investor (termasuk pemegang saham perusahaan Anda sendiri) untuk proyek tersebut. Setiap kali Anda menemukan dan meluncurkan proyek dengan nilai sekarang bersih positif (yaitu, proyek yang nilai sekarangnya melebihi investasi yang diperlukan di dalamnya), Anda membuat pemegang saham perusahaan Anda lebih kaya.

Misalnya, keadaan ini bisa menyesatkan. Bayangkan seorang bankir datang kepada Anda dan berkata: “Perusahaan Anda adalah perusahaan andal yang mapan, dan Anda memiliki sedikit hutang. Bank saya bersedia meminjamkan Anda $100.000 yang Anda butuhkan untuk proyek tersebut dengan bunga 8% per tahun.” Apakah ini berarti bahwa biaya modal untuk proyek tersebut adalah 8%? Jika demikian, proyek Anda bertahan: nilai saat ini pada 8% adalah $110.000/1.08 = $101.852, atau nilai sekarang bersih $101.852. - 100.000 dolar. = +1852 dolar.

Tapi ini tidak benar. Pertama, tingkat bunga pinjaman tidak ada hubungannya dengan risiko proyek: itu hanya mencerminkan kesejahteraan bisnis Anda saat ini. Kedua, apakah Anda mengambil pinjaman atau tidak, Anda masih harus memilih antara proyek dengan pengembalian yang diharapkan hanya 10%, atau saham yang membawa risiko setara tetapi memiliki pengembalian yang diharapkan 15%. Seorang manajer keuangan yang meminjam uang pada 8% dan menginvestasikannya pada 10% tidak hanya bodoh, tetapi sangat bodoh jika perusahaan atau pemegang sahamnya memiliki kesempatan untuk meminjam pada 8% dan berinvestasi dengan risiko yang sama, tetapi dengan pengembalian 15% . Jadi, pengembalian yang diharapkan atas saham sebesar 15% yang mewakili biaya peluang untuk meningkatkan modal untuk proyek tersebut.

Alasan untuk aturan nilai sekarang bersih

Sampai sekarang, keakraban kita dengan nilai sekarang bersih masih sangat dangkal. Ungkapan "mengumpulkan nilai" sebagai tujuan perusahaan terdengar cukup masuk akal. Tetapi aturan nilai sekarang bersih lebih dari sekadar persyaratan akal sehat dasar. Kita perlu memahami tentang apa aturan ini dan mengapa manajer melihat ke pasar obligasi dan ekuitas untuk menentukan biaya peluang untuk meningkatkan modal.

Dalam contoh kami sebelumnya, hanya satu orang (Anda) yang menginvestasikan 100% uangnya di gedung kantor baru dan mendapatkan pengembalian 100% darinya. Tetapi dalam sebuah perusahaan, investasi dilakukan atas nama dan dengan mengorbankan ribuan pemegang saham dengan selera risiko yang berbeda dan preferensi yang berbeda untuk memilih antara pendapatan saat ini atau masa depan (dan karena itu konsumsi). Bagaimana jika proyek yang bagi Ny. Smith jelas memiliki nilai sekarang bersih yang positif, untuk Mr. Jones akan berwarna merah tua? Mungkinkah tujuan memaksimalkan nilai perusahaan tidak dapat diterima oleh sebagian dari mereka?

Jawaban untuk kedua pertanyaan itu sama: tidak. Baik Smith dan Jones selalu dapat mencapai kesepakatan jika mereka memiliki akses tanpa hambatan ke pasar modal. Kami akan menunjukkan ini dengan contoh sederhana lainnya.

Misalkan Anda dapat meramalkan penghasilan masa depan Anda. Tidak dapat menabung dari pendapatan Anda saat ini atau mengambil pinjaman untuk pendapatan masa depan, Anda akan terpaksa menunda konsumsi sampai Anda menerimanya. Dan kasus ini sangat merepotkan, untuk sedikitnya. Jika sebagian besar pendapatan yang menjadi hak Anda dalam hidup Anda jatuh pada masa depan yang kurang lebih jauh, maka hasilnya mungkin hari ini Anda dalam bahaya kelaparan, dan besok (atau beberapa waktu kemudian) - konsumsi berlebihan. Di sinilah pasar modal berguna. Sederhananya, pasar modal adalah pasar di mana orang-orang bertukar uang hari ini dan masa depan di antara mereka sendiri. Berkat dia, Anda bisa makan dengan normal sekarang dan di masa depan.

Kami sekarang akan menunjukkan bagaimana pasar modal yang berfungsi dengan baik membantu investor dengan "jadwal" pendapatan dan pola konsumsi yang berbeda untuk menyepakati apakah akan mengambil proyek investasi. Bayangkan dua investor dengan selera dan aspirasi yang berbeda. Salah satunya adalah Ant, yang lebih suka menabung untuk masa depan; yang lainnya adalah Capung, yang menghambur-hamburkan semua pendapatannya dengan sangat mudah, tidak peduli sedikit pun besok. Sekarang anggaplah bahwa mereka berdua memiliki kesempatan yang sama: untuk memperoleh saham dalam proyek gedung perkantoran senilai $350.000 yang menghasilkan jaminan pengembalian sebesar $400.000 pada akhir tahun. (yaitu hasilnya sekitar 14%). Tingkat bunganya adalah 7%. Pada tingkat ini, baik Semut maupun Capung dapat meminjam atau meminjamkan uang di pasar modal.

Tidak diragukan lagi, Ant dengan senang hati akan berinvestasi di gedung perkantoran. Setiap seratus dolar yang diinvestasikan hari ini dalam proyek ini akan memungkinkannya membelanjakan $114 pada akhir tahun, sementara seratus dolar yang sama yang diinvestasikan di pasar modal hanya akan menghasilkan $107.

Dan apa yang akan dilakukan Capung jika dia ingin menghabiskan uang sekarang, dan tidak dalam setahun? Mungkin dia akan mengabaikan peluang investasi dan langsung menghambur-hamburkan semua uangnya? Hampir tidak, karena pasar modal memungkinkan Anda untuk meminjamkan uang dan meminjamnya. Setiap seratus dolar yang diinvestasikan Dragonfly di gedung perkantoran akan menghasilkan $114 pada akhir tahun. Bank mana pun yang mengetahui bahwa Dragonfly akan mendapatkan jaminan pendapatan pada akhir tahun tidak akan ragu untuk meminjamkannya $114/1,07 = $106,54 hari ini. Jadi, jika Capung berinvestasi di gedung perkantoran dan kemudian mengambil pinjaman untuk pendapatan masa depan, ia akan dapat menghabiskan hari ini bukan 100, tetapi 106,54 dolar.

Gambar tersebut dengan jelas menggambarkan contoh ini (pahlawan kita dilambangkan di sini dengan M dan C, masing-masing). Sumbu horizontal mewakili jumlah uang yang dapat dibelanjakan hari ini; sumbu vertikal mewakili pengeluaran tahun depan. Misalkan, pada awalnya, Semut dan Capung memiliki jumlah yang sama - masing-masing $ 100. Jika masing-masing dari mereka sepenuhnya menginvestasikan 100 dolarnya. di pasar modal, maka pada akhir tahun keduanya akan menerima $100 untuk pengeluaran. x 1,07 = $107 Garis lurus yang menghubungkan dua titik ini (pada gambar, ini adalah garis yang paling dekat dengan asal koordinat) menampilkan kombinasi konsumsi saat ini dan masa depan untuk opsi yang mungkin berikut: ketika tidak ada yang diinvestasikan, ketika satu atau bagian lain dari uang tunai diinvestasikan, dan ketika semua dana yang tersedia diinvestasikan di pasar modal sebesar 7% per tahun. (Suku bunga menentukan kemiringan garis lurus ini.) Setiap titik perantara dari garis lurus (antara titik perpotongan dengan sumbu koordinat) tercapai ketika satu atau bagian lain dari uang tunai $100. hari ini dihabiskan dan sisanya diinvestasikan di pasar modal. Katakanlah seseorang mungkin lebih suka membelanjakan $50. hari ini dan 53,50 dolar. tahun depan. Tetapi Semut dan Capung kita dengan suara bulat menolak pola konsumsi antara ("sisa") seperti itu.

Garis lurus dengan panah (disorot) pada gambar menunjukkan hasil dari investasi $100. dalam proyek gedung perkantoran. Pengembalian investasi ini adalah 14%, jadi hari ini $100. akan berubah dalam setahun menjadi 114 dolar.

Capung (C) ingin mengkonsumsi sekarang, sedangkan Semut (M) ingin menunggu. Tetapi masing-masing dari mereka senang berinvestasi. M lebih memilih untuk berinvestasi bukan pada 7%, tetapi pada 14%, yang meningkatkan titik perpotongan garis lurus dengan panah (yang disorot dengan warna biru) dengan sumbu vertikal. C juga berinvestasi (pada saat yang sama 14%) dan kemudian meminjam uang sebesar 7%, dengan demikian mengubah $100 yang dimaksudkan untuk konsumsi saat ini menjadi $106,54. Dengan investasinya, C akan memiliki $114 untuk melunasi hutangnya dalam setahun. Nilai sekarang bersih dari investasi ini adalah $106,54. - 100 dolar. =+6,54 USD

Garis lurus miring di sebelah kanan pada gambar (garis yang paling jauh dari titik asal) mencerminkan peningkatan pengeluaran yang direncanakan dari Semut dan Capung jika mereka memutuskan untuk menginvestasikan 100 dolar mereka. ke sebuah gedung perkantoran. Semut kikir, yang tidak berniat membelanjakan apa pun hari ini, dapat menginvestasikan $100. dalam pembangunan gedung perkantoran dan pada akhir tahun untuk menerima 114 dolar. untuk biaya. Termotivasi Dragonfly juga menginvestasikan $100. di gedung perkantoran, tetapi pada saat yang sama dibutuhkan $114 / 1,07 = $106,54. untuk pendapatan masa depan. Sangat jelas bahwa tidak ada yang menghalangi rencana pengeluaran ini. Memang, garis kanan mewakili semua kemungkinan kombinasi pengeluaran saat ini dan masa depan yang tersedia bagi investor yang menginvestasikan $100. ke dalam pembangunan gedung kantor dan dengan demikian mengambil pinjaman terhadap beberapa pendapatan masa depan.

Dari gambar dapat dilihat dengan mudah bahwa nilai sekarang partisipasi Capung dan Semut dalam proyek gedung perkantoran adalah $106,54 dan nilai sekarang bersihnya adalah $6,54. (ini adalah perbedaan antara nilai sekarang $106,54 dan investasi awal $100). Terlepas dari perbedaan selera, Dragonfly dan Ant sama-sama diuntungkan dari berinvestasi di gedung perkantoran dan kemudian menggunakan peluang pasar modal untuk mencapai keseimbangan yang diinginkan antara konsumsi hari ini dan konsumsi di akhir tahun. Bahkan, dalam membuat keputusan investasi, keduanya tampaknya rela mengikuti dua aturan setara yang kami rumuskan secara dangkal di akhir bagian. Sekarang kita dapat mengulanginya sebagai berikut.

1. Aturan nilai sekarang bersih: berinvestasi dalam proyek apa pun dengan nilai sekarang bersih positif. Yang terakhir adalah perbedaan antara nilai diskonto atau nilai sekarang dari arus kas masa depan dan nilai investasi awal.

2. Rule of return: berinvestasilah pada proyek yang pengembaliannya melebihi pengembalian investasi yang setara di pasar modal.

Apa yang akan terjadi jika tingkat bunga bukan 7, tetapi 14,3%? Dalam hal ini, nilai sekarang bersih dari gedung kantor akan menjadi nol:

![]()

Selain itu, profitabilitas proyek, yaitu 400.000 dolar / 350.000 dolar. - 1 = 0,143, atau 14,3%, akan sama persis dengan tingkat bunga di pasar modal. Dalam hal ini, kedua aturan kami menunjukkan bahwa proyek tersebut berada di ambang "antara terang dan gelap", yang berarti bahwa investor tidak perlu peduli apakah perusahaan akan menerimanya atau tidak.

Seperti yang Anda lihat, jika tingkat bunganya 14,3%, baik Capung maupun Semut tidak akan mendapatkan apa pun dari berinvestasi di gedung perkantoran. Semut pada akhir tahun akan memiliki jumlah uang yang sama untuk dibelanjakan, terlepas dari bagaimana ia awalnya membuang uangnya - diinvestasikan di gedung perkantoran atau diinvestasikan di pasar modal. Dengan cara yang sama, Dragonfly tidak akan menerima manfaat apa pun dengan berinvestasi di gedung perkantoran dengan pengembalian 14,3% dan pada saat yang sama mengambil pinjaman dengan 14,3% yang sama. Dia mungkin juga menghabiskan semua uang awalnya sekaligus.

Dalam contoh kita, Dragonfly dan Ant menempatkan dana yang sama dalam sebuah proyek gedung perkantoran dan dengan sukarela mengambil bagian di dalamnya. Kebulatan suara ini dijelaskan oleh kesempatan yang sama mereka untuk meminjam dan meminjamkan uang. Setiap kali perusahaan mendiskontokan arus kas pada tingkat tertentu pasar finansial, dimulai dari premis implisit bahwa pemegang sahamnya memiliki akses yang bebas dan setara ke pasar modal yang kompetitif.

Sangat mudah untuk melihat bahwa tidak adanya pasar modal yang mapan dan berfungsi dengan baik melemahkan logika aturan nilai sekarang bersih kita. Sebagai contoh, mari kita asumsikan bahwa Capung tidak memiliki kesempatan untuk mengambil pinjaman terhadap pendapatan masa depan, atau pada prinsipnya ada peluang seperti itu, tetapi harga pinjamannya terlalu tinggi untuk dimanfaatkan. Dalam situasi seperti itu, Capung kemungkinan besar akan lebih memilih untuk menggunakan uangnya segera, daripada menginvestasikannya di gedung perkantoran dan menunggu hingga akhir tahun untuk mulai membelanjakan uangnya. Jika Dragonfly dan Ant adalah pemegang saham dari perusahaan yang sama, akan sulit bagi seorang manajer untuk mendamaikan kepentingan dan tujuan mereka yang bertentangan.

Tidak seorang pun akan dengan tegas menyatakan bahwa pasar modal adalah pasar persaingan sempurna. Keputusan keuangan harus memperhitungkan pajak, biaya transaksi, dan faktor lain yang membatasi persaingan sempurna. Tetapi pada umumnya, pasar modal bekerja dengan cukup baik. Dan ini setidaknya satu alasan bagus mengapa NPV harus diandalkan saat menetapkan tujuan perusahaan. Alasan lain adalah bahwa aturan nilai sekarang bersih hanyalah akal sehat; seperti yang akan kita lihat nanti, hal itu menyebabkan hasil yang tampaknya konyol jauh lebih jarang daripada "pesaing" utamanya - kriteria umum lainnya untuk membuat keputusan investasi. Sementara itu, hanya sebentar menyentuh masalah ketidaksempurnaan pasar, kami, seperti seorang ekonom yang terdampar, hanya akan berasumsi bahwa kami memiliki jaket pelampung, dan, secara mental mengenakannya, dengan tenang berenang ke pantai.

Sejauh ini, alasan kami untuk aturan nilai sekarang bersih telah dibatasi pada dua asumsi: bahwa arus kas hanya berlangsung selama dua periode waktu, dan bahwa arus kas secara inheren pasti. Namun, aturan ini juga berlaku untuk arus kas yang tidak pasti yang berlanjut ke masa depan yang jauh. Untuk mendukung ini, argumen berikut dapat dikutip.

1. Manajer keuangan harus bertindak untuk kepentingan pemilik perusahaan, yaitu pemegang sahamnya. Setiap pemegang saham berusaha untuk tiga tujuan:

a) menjadi sekaya mungkin, yaitu memaksimalkan kekayaan Anda yang sebenarnya;

b) mengubah kekayaan ini menjadi pola konsumsi sementara yang diinginkannya (atau untuknya);

c) memiliki kebebasan untuk memilih karakteristik risiko dari pola konsumsi ini.

2. Tetapi pemegang saham tidak memerlukan bantuan manajer keuangan untuk mencapai pola konsumsi sementara yang terbaik. Mereka mampu mengelolanya sendiri, selama mereka memiliki akses tanpa hambatan ke pasar modal yang kompetitif. Selain itu, mereka bebas memilih karakteristik risiko dari pola konsumsi mereka dengan berinvestasi pada sekuritas yang kurang lebih berisiko.

3. Lalu bagaimana manajer keuangan dapat membantu para pemegang saham perusahaan? Hanya satu cara: dengan meningkatkan nilai pasar saham masing-masing pemegang saham di perusahaan. Untuk melakukan ini, ia harus memanfaatkan setiap peluang investasi yang memiliki nilai sekarang bersih yang positif.

Pemegang saham, meskipun memiliki preferensi yang berbeda, menunjukkan kebulatan suara yang luar biasa tentang jumlah yang mereka ingin investasikan dalam aset riil. Atas dasar ini, mereka dapat bersatu dalam satu perusahaan dan, tanpa risiko bagi diri mereka sendiri, mempercayakan pelaksanaan bisnis kepada manajer profesional. Manajer tidak perlu tahu apa-apa tentang selera dan preferensi pemegang saham dan tidak boleh menginspirasi mereka dengan selera dan preferensi mereka sendiri. Tujuan mereka adalah untuk memaksimalkan nilai sekarang bersih. Setelah mereka berhasil, manajer dapat duduk dan bersantai dengan keyakinan bahwa mereka telah melakukan pekerjaan terbaik mereka untuk kepentingan pemegang saham mereka.

Dari sini berikut kondisi fundamental untuk berfungsinya ekonomi kapitalis modern dengan sukses. Pemisahan kepemilikan dari manajemen sangat penting bagi sebagian besar perusahaan, sehingga pendelegasian wewenang manajemen sangat diperlukan. Sangat menyenangkan mengetahui bahwa semua manajer dapat diberikan satu instruksi sederhana: untuk memaksimalkan nilai sekarang bersih.

Terkadang Anda mendengar manajer mengatakan bahwa perusahaan mereka memiliki tujuan yang berbeda. Dengan demikian, seorang manajer dapat mengatakan bahwa tugasnya adalah memaksimalkan keuntungan. Yah, itu terdengar sangat masuk akal. Lagi pula, bukankah pemegang saham lebih memilih perusahaan yang menguntungkan daripada perusahaan yang merugi? Namun, maksimalisasi keuntungan dalam bentuknya yang paling murni tidak masuk akal untuk dicanangkan sebagai tujuan perusahaan. Ada beberapa alasan untuk ini.

1. Tugas “memaksimalkan keuntungan” segera memunculkan pertanyaan: “Keuntungan tahun berapa?”. Pemegang saham mungkin tidak ingin seorang manajer membangun pendapatan tahun depan dengan mengorbankan pendapatan tahun-tahun berikutnya.

2. Perusahaan dapat meningkatkan laba masa depan dengan mengurangi pembayaran dividen dan menginvestasikan dana tersebut dalam proyek investasi. Tetapi dengan pengembalian investasi yang rendah, ini bertentangan dengan kepentingan pemegang saham.

3. Akuntan yang berbeda menggunakan metode perhitungan laba yang berbeda. Anda mungkin menemukan bahwa solusi yang meningkatkan pendapatan dari satu sudut pandang akuntan memperburuknya dari yang lain.

Akibat wajar utama

Kami telah menunjukkan bahwa manajer melayani kepentingan terbaik pemegang saham dengan berinvestasi dalam proyek dengan nilai sekarang bersih yang positif. Tapi ini membawa kita kembali ke masalah prinsipal-agen. Bagaimana pemegang saham (prinsipal) dapat memastikan bahwa manajer (agen) tidak mengejar kepentingan mereka sendiri secara eksklusif? Pemegang saham tidak dapat terus-menerus memantau manajer untuk melihat apakah mereka melalaikan tanggung jawab mereka atau memaksimalkan nilai kekayaan mereka sendiri. Namun, ada beberapa pengaturan organisasi yang sedikit banyak memastikan bahwa hati manajer ada di kantong pemegang saham.

Anggota dewan direksi perusahaan dipilih oleh pemegang saham dan, secara teori, mewakili kepentingan mereka. Benar, terkadang dewan direksi digambarkan sebagai figuran yang berkemauan lemah, selalu berpihak pada manajemen. Namun, ketika masalah muncul dalam operasi perusahaan, dan manajer tidak menawarkan rencana yang layak untuk kebangkitan, dewan direksi melakukan tugasnya. Dalam beberapa tahun terakhir, di perusahaan seperti Eastman Kodak, General Motors, Xerox, Lucent, Ford Motors, Sunbeam, Lands End, para eksekutif puncak terpaksa meninggalkan jabatan mereka ketika profitabilitas mulai turun dan kebutuhan akan strategi bisnis yang diperbarui menjadi jelas. . .

Mempertimbangkan bahwa pekerjaan korporasi meninggalkan banyak hal yang diinginkan, dan anggota dewan direksi tidak cukup energik untuk memanggil manajer untuk memesan, pemegang saham dapat mencoba mengubah dewan direksi pada pemilihan berikutnya. Jika berhasil, saran baru direksi akan merekrut tim manajemen baru. Namun, upaya tersebut untuk memilih kembali dewan direksi adalah tugas yang agak mahal dan tanpa pamrih (jarang dari mereka berhasil). Oleh karena itu, pemegang saham “pembangkang” biasanya tidak terlibat dalam pertempuran yang tidak setara, melainkan hanya menjual saham mereka.

Namun, penjualan saham itu sendiri membawa pesan yang sangat kuat. Jika saham dibuang oleh beberapa pemegang, harga saham turun. Ini merusak reputasi manajer dan pendapatan mereka. CEO menerima bagian dari remunerasi mereka untuk pekerjaan mereka dalam bentuk bonus terkait dengan tingkat keuntungan, atau dalam bentuk opsi saham, yang memberikan pengembalian yang baik ketika harga saham naik, tetapi kehilangan semua nilai ketika harga turun di bawah tertentu. tingkat ambang. Secara teori, hal ini seharusnya mendorong manajer untuk meningkatkan keuntungan dan meningkatkan harga saham.

Apakah manajer membela kepentingan pemegang saham?

Jika para pemimpin perusahaan gagal memaksimalkan nilai, mereka selalu menghadapi risiko pengambilalihan yang tidak bersahabat. Semakin rendah harga saham suatu perusahaan (apakah sebagai akibat dari manajemen yang buruk atau kebijakan yang buruk), semakin mudah bagi perusahaan atau kelompok investor lain untuk membeli saham pengendali di sahamnya. Dalam situasi seperti itu, tim manajemen lama kemungkinan akan ditinggalkan dan digantikan oleh manajer baru yang siap melakukan perubahan yang diperlukan untuk mewujudkan nilai perusahaan yang sebenarnya.

Mekanisme yang dijelaskan sebagian besar memastikan bahwa ada beberapa manajer yang malas atau pemegang saham yang mengabaikan manajemen puncak perusahaan besar Amerika. Selain itu, mekanisme ini mengandung insentif yang kuat bagi manajer untuk bekerja keras.

Kami telah menghadirkan manajer sebagai agen yang bekerja untuk pemegang saham perusahaan mereka. Tapi mungkin ada baiknya mengajukan pertanyaan: "Apakah diinginkan bagi manajer untuk bertindak demi kepentingan egois pemegang saham?" Bukankah fokus pada pengayaan pemegang saham berarti bahwa manajer harus berperilaku seperti pedagang serakah, secara brutal menginjak-injak yang lemah dan tak berdaya? Bukankah mereka memiliki tanggung jawab yang lebih luas—terhadap karyawan, pelanggan, pemasok, dan komunitas tempat perusahaan berada?

Bagian utama dari buku ini dikhususkan untuk kebijakan keuangan yang meningkatkan nilai perusahaan. Tak satu pun dari jenis kebijakan semacam itu membutuhkan pelanggaran terhadap yang lemah dan tak berdaya. Dalam kebanyakan kasus, perbuatan bijaksana (maksimalisasi nilai) tidak sedikit pun bertentangan dengan perbuatan baik. Jika sebuah perusahaan menguntungkan, maka itu adalah perusahaan yang pelanggannya puas dan karyawannya setia; perusahaan yang sama yang pelanggan dan karyawannya tidak puas dengan mereka lebih mungkin mengalami penurunan laba dan penurunan harga saham.

Tentu saja, dalam bisnis, seperti dalam bidang kehidupan apa pun, masalah etika muncul; dan ketika kita menyebut tujuan perusahaan memaksimalkan kekayaan pemegang saham, kita tidak bermaksud bahwa segala sesuatu yang lain harus dibiarkan begitu saja. Hukum adalah bagian dari pencegah terhadap perilaku yang tampaknya tidak jujur oleh para manajer, tetapi bagi sebagian besar manajer, lebih dari sekadar surat undang-undang atau ketentuan kontrak kerja resmi adalah penting. Dalam bisnis dan keuangan, seperti dalam kegiatan sehari-hari lainnya, ada aturan perilaku yang tidak tertulis dan tidak diucapkan. Untuk bekerja sama secara produktif, kita harus saling percaya. Transaksi keuangan terbesar sering "diformalkan" dengan jabat tangan sederhana, dan masing-masing pihak tahu bahwa di masa depan, bahkan dengan pergantian peristiwa yang buruk, pihak lain tidak akan melanggar janjinya. Setiap kejadian yang melemahkan rasa saling percaya ini merugikan kita semua.

Haruskah manajer melindungi kepentingan pemegang saham?

Dalam banyak transaksi keuangan, satu pihak memiliki informasi yang lebih baik daripada yang lain. Sangat sulit untuk mendapatkan informasi yang lengkap dan dapat diandalkan tentang kualitas aset atau layanan yang Anda beli. Situasi ini membuka ruang lingkup yang luas untuk manipulasi keuangan yang meragukan dan penipuan ilegal, dan karena pengusaha yang tidak bermoral jauh lebih mungkin daripada pengusaha terhormat untuk melompat dari satu tempat ke tempat lain, daftar pendaftaran bandara penuh dengan jejak penipu keuangan.

Perusahaan yang jujur mengatasi hal ini dengan komitmen nyata terhadap hubungan pelanggan jangka panjang, nama bisnis yang baik, dan integritas keuangan. Bank besar dan perusahaan investasi sangat menyadari bahwa aset mereka yang paling berharga adalah reputasi bisnis mereka. Mereka tidak melewatkan kesempatan untuk menekankan sejarah panjang keberadaan mereka dan perilaku tanggung jawab mereka yang tidak pernah gagal. Setiap peristiwa yang merusak reputasi ini dapat menyebabkan kerusakan materi yang sangat besar.

Perhatikan, misalnya, skandal pasar saham Salomon Brothers yang meletus pada tahun 1991. Seorang pedagang perusahaan berusaha untuk menghindari aturan yang membatasi partisipasinya dalam lelang obligasi negara; untuk melakukan ini, dia mengajukan penawaran atas nama beberapa klien Salomon Brothers, tanpa memberi tahu mereka tentang hal ini dan tanpa mendapatkan persetujuan mereka. Ketika pemalsuan itu ditemukan, Salomon Brothers harus merogoh kocek banyak untuk menyelesaikan kasusnya: hampir $200 juta. Butuh untuk membayar denda dan 100 juta dolar lagi. - untuk membentuk dana khusus untuk memenuhi tuntutan perdata. Selain itu, nilai saham Salomon Brothers langsung turun lebih dari $300 juta. Faktanya, harga saham turun hampir sepertiga, mengurangi nilai pasar perusahaan sebesar $1,5 miliar.

Apa yang menjelaskan penurunan dramatis dalam nilai Salomon Brothers? Terutama ketakutan investor yang merasa bahwa bisnis perusahaan akan menderita kehilangan pelanggan yang telah kehilangan kepercayaan padanya. Kerusakan reputasi Salomon Brothers jauh lebih besar daripada biaya langsung dari skandal itu, ratusan atau bahkan ribuan kali lebih besar daripada keuntungan yang bisa diperoleh perusahaan dari penawaran ilegal.

Dalam bab ini, kami memperkenalkan konsep nilai sekarang sebagai alat penilaian aset. Menghitung nilai sekarang (PV) itu sederhana. Yang harus Anda lakukan adalah mendiskontokan arus kas masa depan pada tingkat r yang sesuai, yang biasa disebut sebagai Kemungkinan biaya peningkatan modal, atau pengembalian marjinal:

Nilai sekarang bersih (NPV) sama dengan jumlah nilai sekarang dan arus kas awal:

![]()

Ingat bahwa C 0 negatif jika arus kas awal adalah investasi, yaitu arus kas keluar.

Tingkat diskonto ditentukan oleh imbal hasil yang berlaku di pasar modal. Jika arus kas masa depan benar-benar andal, tingkat diskonto sama dengan tingkat bunga bebas risiko. surat berharga seperti utang pemerintah AS. Jika jumlah arus kas masa depan tunduk pada ketidakpastian, maka arus kas yang diharapkan harus didiskontokan dengan pengembalian yang diharapkan atas sekuritas dengan risiko yang sama.

Arus kas perlu didiskontokan karena dua alasan sederhana: pertama, karena satu dolar hari ini bernilai lebih dari satu dolar besok, dan kedua, karena satu dolar yang aman bernilai lebih dari satu dolar yang berisiko. Nilai sekarang dan rumus nilai sekarang bersih mengungkapkan ide-ide ini dalam bentuk angka. Pasar modal adalah pasar di mana arus kas masa depan yang andal dan berisiko dibeli dan dijual. Itu sebabnya kami melihat tingkat pengembalian yang berlaku di pasar modal untuk menentukan tingkat diskonto yang akan digunakan pada waktu dan risiko arus kas tertentu. Dengan menghitung nilai aset saat ini, kami sebenarnya memperkirakan berapa banyak orang akan membayarnya, mengingat ada peluang investasi alternatif di pasar modal.

Konsep nilai sekarang bersih menegaskan kelayakan memisahkan kepemilikan dari manajemen dalam suatu perusahaan. Seorang manajer yang berinvestasi hanya dalam aset dengan nilai sekarang bersih positif melayani kepentingan terbaik masing-masing pemilik perusahaan - terlepas dari perbedaan kekayaan dan selera mereka. Hal ini dimungkinkan berkat pasar modal, yang memungkinkan setiap pemegang saham membentuk portofolio investasinya sendiri sesuai dengan kebutuhannya. Secara khusus, perusahaan tidak perlu menyesuaikan kebijakan investasinya sehingga arus kas masa depan sejalan dengan pola konsumsi sementara yang disukai pemegang saham. Pemegang saham sendiri dapat dengan sempurna memindahkan dana ke depan atau ke belakang dalam waktu selama mereka memiliki akses bebas ke pasar modal yang kompetitif. Sebenarnya, pilihan mereka atas pola konsumsi sementara ini atau itu hanya dibatasi oleh dua keadaan: kekayaan pribadi mereka (atau kekurangannya) dan tingkat bunga di mana mereka dapat meminjam atau meminjamkan uang. Manajer keuangan tidak dapat mempengaruhi tingkat bunga, tetapi dalam kekuasaannya untuk meningkatkan kekayaan pemegang saham. Hal ini dapat dilakukan dengan berinvestasi pada aset dengan nilai sekarang bersih yang positif.

Ada beberapa mekanisme organisasi yang memberikan jaminan bahwa manajer cukup memperhatikan nilai perusahaan:

- dewan direksi secara ketat memantau pekerjaan manajer;

- sulit bagi orang malas dan peretas untuk mempertahankan posisi mereka di bawah serangan manajer yang lebih energik. Persaingan seperti itu sering muncul di dalam perusahaan individual, tetapi juga beroperasi di luar: perusahaan yang berkinerja buruk sering kali menjadi sasaran pengambilalihan yang tidak bersahabat; akibatnya, sebagai suatu peraturan, tim manajemen diperbarui sepenuhnya;

- Manajer dimotivasi oleh skema insentif seperti opsi saham, yang membayar dengan baik ketika harga saham (dan dengan demikian kekayaan pemegang saham) naik dan sebaliknya terdepresiasi.

Jika manajer berusaha untuk menambah nilai bagi pemegang saham, ini tidak berarti bahwa mereka mengabaikan tanggung jawab lain yang lebih luas kepada masyarakat. Manajer bertindak jujur dan adil terhadap karyawan, pelanggan, dan pemasok, sebagian karena mereka melihatnya sebagai barang bersama, tetapi sebagian karena alasan yang cukup pragmatis: mereka sangat menyadari bahwa aset perusahaan yang paling berharga adalah reputasinya. Tentu saja, ada masalah etika dalam kegiatan keuangan, dan setiap kali beberapa manajer yang tidak bermoral menyalahgunakan posisinya, kita semua mulai kurang percaya satu sama lain.

Pekerjaan awal pada nilai sekarang bersih:

I. Nelayan. Teori Kepentingan. 1965 (cetak ulang edisi 1930). J.Hirschleifer. Tentang Teori Keputusan Investasi Optimal // Jurnal Ekonomi Politik. 66:329-352. 1958. Agustus.

Untuk pembahasan lebih rinci tentang subjek, lihat:

E.F. Fama dan M.H. Miller. Teori Keuangan. New York: Holt, Rinehart dan Winston, 1972.

Jika Anda ingin mempelajari lebih dalam bagaimana manajer dapat lebih termotivasi untuk memaksimalkan kekayaan pemegang saham, pertimbangkan makalah berikut:

M.C. Jensen dan W.H. Meckling. Teori Perusahaan: Perilaku Manajerial, Biaya Agensi, dan Struktur Kepemilikan // Jurnal Ekonomi Keuangan. 3:305-360. Oktober 1976.

E.F. Fama. Masalah Keagenan dan Teori Perusahaan // Jurnal Ekonomi Politik. 88:288-307. April 1980

Namun, tentu saja, ada beberapa jenis real estat, penilai praktis tidak dapat menentukan nilainya; misalnya, tidak ada yang tahu harga potensial di mana Taj Mahal atau Parthenon atau Kastil Windsor dapat dijual.

Di sini dan di bawah, singkatan yang berasal dari nama bahasa Inggris digunakan sebagai simbol istilah dalam teks dan rumus: PV - dari nilai sekarang (present value), NPV - dari nilai sekarang bersih (net present value), DF - dari faktor diskon (koefisien diskon), D - dari hutang (utang, hutang), E - dari ekuitas (milik sendiri, atau ekuitas, modal), dll. (Daftar lengkap istilah dalam bahasa Rusia dan Bahasa inggris, serta singkatan (simbol) yang sesuai terdapat dalam Indeks di akhir buku.) - Catatan. editor.

Mari kita periksa diri kita sendiri. Jika Anda berinvestasi $ 373.832 sebesar 7% per tahun, maka pada akhir tahun investasi awal Anda ditambah pendapatan bunga sebesar 0,07 x 373.832 dolar akan dikembalikan kepada Anda. = $26.168 Jumlah total yang akan Anda terima adalah $373.832. + 26.168 dolar. = $400.000 Perhatikan ini: 373.832 x 1,07 = 400.000.

Kami akan mendefinisikan "diharapkan" lebih tepat di Bab 9. Untuk saat ini, cukup dipahami bahwa pendapatan yang diharapkan mencerminkan perkiraan yang realistis, bukan yang optimis atau pesimis.

Anda dapat memverifikasi sendiri kesetaraan aturan ini. Mari kita katakan dengan cara lain: jika hasil 50.000/350.000 lebih besar dari r, maka nilai sekarang bersih dari -350.000 + 400.000/(1+r) harus lebih besar dari nol.

Aturan-aturan ini mungkin bertentangan satu sama lain ketika arus kas berlanjut selama lebih dari dua periode. Kami akan menangani masalah ini di Bab 5.

Kami berasumsi bahwa resesi dan pemulihan memiliki kemungkinan yang sama, yaitu, hasil yang diharapkan (rata-rata) adalah $110.000. Biarkan, misalnya, probabilitas resesi, normalitas, dan pemulihan—yaitu, masing-masing probabilitas ini—sama dengan Y3. Maka pengembalian yang diharapkan: Q = ($80.000 + $110.000 + $140.000)/3 = $110.000

Rasio yang tepat antara konsumsi saat ini dan masa depan yang dipilih setiap orang tergantung pada preferensi individunya. Pembaca yang akrab dengan teori ekonomi tahu bahwa pilihan seperti itu dapat ditunjukkan dengan menempatkan kurva indiferen yang spesifik untuk setiap individu. Kombinasi yang disukai akan berada di perpotongan garis suku bunga dan kurva indiferen individu. Dengan kata lain, setiap individu akan meminjam atau meminjamkan sampai titik di mana 1 ditambah tingkat bunga sama dengan tingkat preferensi waktu marginal (yaitu kemiringan kurva indiferen). Untuk presentasi analisis grafis keputusan investasi yang lebih teliti dan pilihan antara konsumsi saat ini dan masa depan, lihat situs web Braley-Myers di www://mhhe.com/bm/7e.

Beberapa manajer, karena takut tidak menyenangkan kelompok kepentingan mereka, umumnya menyangkal bahwa mereka terlibat dalam memaksimalkan keuntungan atau nilai. Kita ingat satu survei pengusaha di mana mereka ditanya apakah mereka mencoba untuk memaksimalkan keuntungan. Responden dengan marah menolak saran ini, dengan alasan bahwa tanggung jawab mereka jauh melampaui tujuan yang sempit dan egois untuk menghasilkan keuntungan. Tetapi ketika pertanyaannya sedikit dimodifikasi dan pengusaha ditanya apakah mereka dapat meningkatkan keuntungan dengan menaikkan atau menurunkan harga jual produk mereka, mereka menjawab bahwa tidak satu pun dari perubahan ini akan mengarah pada peningkatan keuntungan lebih lanjut. (Lihat: G. J. Stigler. Teori Harga. Edisi ke-3. New York: Macmillan Company, 1966.)

Di bawah hukum AS, sebuah kontrak mungkin sah meskipun tidak tertulis. Tentu saja, lebih bijaksana untuk menyimpan dokumentasi yang diperlukan, tetapi kontrak lisan diakui sah jika dapat dibuktikan bahwa para pihak telah mencapai pemahaman dan kesepakatan bersama yang penuh dan tanpa syarat. Misalnya, pada tahun 1984 manajemen Getty Oil secara lisan menyetujui proposal untuk menggabungkan Pennzoil. Kemudian Texaco keluar dengan tawaran yang lebih baik dan mengalahkan lelang. Tapi Pennzoil menggugat, mengklaim Texaco telah melanggar kontrak yang sah, dan menang.

Untuk lebih lanjut tentang masalah ini, lihat: A. Schleifer dan L. H. Summers. Pelanggaran Kepercayaan dalam Pengambilalihan Perusahaan// Pengambilalihan Perusahaan: Penyebab dan Akibat. Chicago: Pers Universitas Chicago, 1988.

Lihat: Clifford W. Smith, Jr. Ekonomi dan Etika: Kasus Salomon Brothers // Jurnal Keuangan Perusahaan Terapan. 5. 1992. Musim panas. Hal.23-28.

Kami akan mengungkapkan konsep seperti nilai sekarang bersih (NPV) dari proyek investasi, memberikan definisi dan makna ekonomi, pada contoh nyata pertimbangkan perhitungan NPV di Excel, dan juga pertimbangkan modifikasi indikator ini (MNPV).

Nilai bersih sekarang(NPV,BersihhadiahNilai, nilai sekarang bersih, nilai sekarang bersih)- menunjukkan efektivitas investasi dalam proyek investasi: jumlah arus kas selama periode pelaksanaannya dan dikurangi menjadi nilai saat ini (diskonto).

pendapatan diskon bersih. Rumus perhitungan

dimana: NPV adalah nilai sekarang bersih dari proyek investasi;

CF untuk (Uang tunai mengalir) – arus kas dalam periode waktu t;

IC (Investasi Modal) - modal investasi, mewakili biaya investor pada periode waktu awal;

r adalah tingkat diskonto (tingkat penghalang).

Membuat keputusan investasi berdasarkan kriteria NPV

Indikator NPV adalah salah satu kriteria paling umum untuk mengevaluasi proyek investasi. Mari kita pertimbangkan dalam tabel keputusan apa yang dapat dibuat dengan nilai NPV yang berbeda.

Hitung dan perkirakan arus kas masa depan (CF) di Excel

Arus kas adalah jumlah uang tunai yang dimiliki perusahaan/perusahaan pada suatu titik waktu tertentu. Arus kas mencerminkan kekuatan keuangan suatu perusahaan. Untuk menghitung arus kas, perlu dari arus kas masuk (CI,Uang tunai Arus masuk) berarti mengambil arus keluar (BERSAMA,Uang tunai Arus keluar) , rumus perhitungannya akan terlihat seperti ini:

![]()

Menentukan arus kas masa depan dari suatu proyek investasi sangat penting, jadi mari kita pertimbangkan salah satu metode peramalan menggunakan MS Excel. Peramalan statistik arus kas hanya dimungkinkan jika proyek investasi sudah ada dan berfungsi. Artinya, diperlukan dana untuk meningkatkan kapasitas atau skalanya. Saya ingin mencatat bahwa jika proyek tersebut adalah modal ventura dan tidak memiliki data statistik tentang volume produksi, penjualan, biaya, maka untuk menilai masa depan pendapatan tunai menggunakan pendekatan ahli. Para ahli membandingkan proyek ini dengan analog di bidang ini (industri) dan mengevaluasi potensi pengembangan yang mungkin dan kemungkinan penerimaan kas.

Saat meramalkan volume penerimaan masa depan, perlu untuk menentukan sifat hubungan antara pengaruh berbagai faktor (pembentuk penerimaan kas) dan arus kas itu sendiri. Mari kita menganalisis contoh sederhana dari perkiraan arus kas masa depan untuk sebuah proyek tergantung pada biaya iklan. Jika ada hubungan langsung antara indikator-indikator ini, maka Anda dapat memprediksi penerimaan kas apa yang akan tergantung pada biaya menggunakan regresi linier di Excel dan fungsi TREND. Untuk melakukan ini, kami menulis rumus berikut untuk biaya iklan 50 rubel.

Arus kas (CF). B12=TREND(B4:B11;C4:C11;C12)

Ukuran arus kas masa depan adalah 4831 rubel. dengan biaya iklan 50 rubel. Pada kenyataannya, penentuan jumlah pendapatan masa depan dipengaruhi oleh jumlah faktor yang jauh lebih besar yang harus dipilih sesuai dengan tingkat pengaruh dan hubungannya satu sama lain dengan menggunakan analisis korelasi.

Menentukan tingkat diskonto (r) untuk proyek investasi

Perhitungan tingkat diskonto merupakan tugas penting dalam menghitung nilai sekarang dari suatu proyek investasi. Tingkat diskonto mewakili tingkat pengembalian alternatif yang dapat diterima investor. Salah satu tujuan paling umum untuk menentukan tingkat diskonto adalah untuk mengevaluasi nilai perusahaan.

Metode berikut digunakan untuk memperkirakan tingkat diskonto: model CAPM, WACC, model Gordon, model Olson, model kelipatan pasar E/P, laba atas ekuitas, model Fama dan Prancis, model Ross (ART), tinjauan sejawat, dll. Ada banyak metode dan modifikasinya untuk memperkirakan tingkat diskonto. Pertimbangkan dalam tabel manfaat dan data awal yang digunakan untuk perhitungan.

| Metode | Keuntungan | Data awal untuk perhitungan |

| Model CAPM | Akuntansi untuk dampak risiko pasar pada tingkat diskonto | |

| Model WACC | Kemampuan untuk memperhitungkan efisiensi penggunaan ekuitas dan modal pinjaman | Kutipan saham biasa (pertukaran MICEX), suku bunga pinjaman modal |

| Model Gordon | Akuntansi hasil dividen | Kutipan saham biasa, pembayaran dividen (pertukaran MICEX) |

| model Ross | Akuntansi untuk faktor industri, makro dan mikro yang menentukan tingkat diskonto | Statistik pada indikator makro (Rosstat) |

| Fama dan Model Prancis | Akuntansi untuk dampak pada tingkat diskonto risiko pasar, ukuran perusahaan dan spesifikasi industrinya | Kutipan saham biasa (pertukaran MICEX) |

| Berdasarkan kelipatan pasar | Akuntansi untuk semua risiko pasar | Kutipan saham biasa (pertukaran MICEX) |

| Berdasarkan laba atas ekuitas | Akuntansi untuk efektivitas penggunaan modal ekuitas | Neraca keuangan |

| Berdasarkan penilaian ahli | Kemampuan untuk mengevaluasi proyek ventura dan berbagai faktor yang sulit diformalkan | Penilaian ahli, peringkat dan skala poin |

Perubahan tingkat diskonto secara non-linier mempengaruhi perubahan nilai net present value, ketergantungan ini ditunjukkan pada gambar di bawah ini. Oleh karena itu, ketika memilih proyek investasi, perlu tidak hanya membandingkan nilai NPV, tetapi juga sifat perubahan NPV saat nilai yang berbeda tarif. Analisis berbagai skenario memungkinkan Anda memilih proyek yang kurang berisiko.

Menghitung nilai sekarang bersih (NPV) menggunakan Excel

Hitung nilai sekarang bersih menggunakan Excel. Gambar di bawah menunjukkan tabel perubahan arus kas masa depan dan diskonnya. Jadi, kita perlu menentukan tingkat diskonto untuk proyek investasi ventura. Karena tidak memiliki penerbitan saham biasa, tidak ada pembayaran dividen, tidak ada estimasi pengembalian ekuitas dan modal pinjaman, kami akan menggunakan metode penilaian ahli. Formula penilaian akan menjadi sebagai berikut:

Nilai diskon=Tingkat Bebas Risiko + Penyesuaian Risiko;

Mari kita ambil tingkat bebas risiko yang sama dengan bunga pada sekuritas bebas risiko (GKO, OFZ, tingkat bunga ini dapat dilihat di situs web Bank Sentral Federasi Rusia, cbr.ru) sama dengan 5%. Dan penyesuaian untuk risiko industri, risiko musiman pada penjualan dan risiko personel. Tabel di bawah ini menunjukkan perkiraan penyesuaian dengan mempertimbangkan jenis risiko yang dipilih. Risiko-risiko ini diidentifikasi oleh para ahli, jadi ketika memilih seorang ahli, Anda perlu memperhatikan dengan seksama.

| Jenis risiko | Penyesuaian Risiko |

| Risiko pengaruh musiman pada penjualan | 5% |

| Risiko Industri | 7% |

| Risiko personel | 3% |

| 15% | |

| Tingkat bunga bebas risiko | 5% |

| Total: | 20% |

Akibatnya, dengan menjumlahkan semua penyesuaian untuk risiko yang mempengaruhi proyek investasi, tingkat diskonto menjadi = 5 + 15 = 20%. Setelah menghitung tingkat diskonto, perlu untuk menghitung arus kas dan mendiskontokannya.

Dua opsi untuk menghitung NPV nilai sekarang bersih

Opsi pertama untuk menghitung nilai sekarang bersih terdiri dari langkah-langkah berikut:

- Kolom "B" mencerminkan biaya investasi awal = 100.000 rubel;

- Kolom "C" mencerminkan semua proyeksi arus kas masa depan dari proyek;

- Kolom "D" mencatat semua pengeluaran kas masa depan;

- Arus kas CF (kolom "E"). E7=C7-D7;

- Perhitungan arus kas yang didiskontokan. F7=E7/(1+$C$3)^A7

- Perhitungan pendapatan diskon (NPV) dikurangi biaya investasi awal (IC). F16 =SUM(F7:F15)-B6

Opsi kedua untuk menghitung nilai sekarang bersih adalah dengan menggunakan fungsi keuangan NPV (nilai sekarang bersih) yang ada di dalam Excel. Perhitungan nilai sekarang bersih dari proyek dikurangi biaya investasi awal. F17=NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Gambar di bawah menunjukkan hasil perhitungan nilai sekarang bersih. Seperti yang bisa kita lihat, hasil akhir perhitungannya sama.

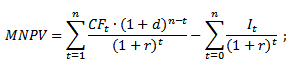

Nilai Sekarang Bersih yang Dimodifikasi (MNPV)

Selain formula klasik untuk nilai sekarang bersih, pemodal / investor terkadang menggunakan modifikasinya dalam praktik:

MNPV - modifikasi nilai sekarang bersih;

CF t - arus kas dalam periode waktu t;

I t – arus kas keluar dalam periode waktu t;

r adalah tingkat diskonto (tingkat penghalang);

d - tingkat reinvestasi, tingkat bunga yang menunjukkan kemungkinan pendapatan dari reinvestasi modal;

n adalah jumlah periode analisis.

Seperti yang bisa kita lihat, perbedaan utama dari formula sederhana adalah kemampuan untuk memperhitungkan pengembalian modal reinvestasi. Evaluasi suatu proyek investasi dengan menggunakan kriteria ini memiliki bentuk sebagai berikut:

Keuntungan dan kerugian dari metode memperkirakan nilai sekarang bersih

Mari kita membuat perbandingan antara manfaat NPV dan MNPV. Keuntungan menggunakan indikator ini meliputi:

- Batasi pilihan dan evaluasi yang jelas daya tarik investasi proyek;

- Kemampuan untuk memperhitungkan dalam formula (tingkat diskonto) risiko tambahan untuk proyek;

- Menggunakan tingkat diskonto untuk mencerminkan perubahan nilai uang dari waktu ke waktu.

Kerugian dari nilai sekarang bersih meliputi:

- Kesulitan dalam menilai proyek investasi yang kompleks yang mencakup banyak risiko;

- Kesulitan dalam memprediksi arus kas masa depan secara akurat;

- Tidak ada pengaruh faktor tidak berwujud terhadap profitabilitas masa depan (aset tidak berwujud).

Ringkasan

Terlepas dari sejumlah kekurangan, indikator nilai sekarang bersih adalah indikator utama dalam menilai daya tarik investasi proyek, membandingkannya dengan analog dan pesaing. Selain memperkirakan NPV untuk gambaran yang lebih jelas, rasio investasi seperti IRR dan DPI perlu diperhitungkan.

Metode ini didasarkan pada perbandingan ukuran investasi awal dengan total arus kas bersih yang didiskontokan yang dihasilkan selama periode perkiraan. Karena arus kas masuk didistribusikan dari waktu ke waktu, itu didiskontokan menggunakan koefisien r, yang ditetapkan oleh investor secara independen berdasarkan % pengembalian tahunan yang dia inginkan atau dapat miliki atas modal yang dia investasikan.

Misalkan suatu ramalan dibuat bahwa investasi akan menghasilkan, dalam n tahun, pendapatan tahunan sebesar P1, P2, ...Pp.

efek pengurangan bersih (NPV) adalah perbedaan antara akumulasi nilai pendapatan yang didiskontokan dan jumlah investasi awal, yaitu

(NPV) = S - P

Jelas jika: NPV 0, maka proyek tersebut harus diterima;

NPV 0, maka proyek tersebut harus ditolak;

NPV = 0, proyek ini tidak menguntungkan atau tidak menguntungkan.

Jika oleh Pada akhir periode pelaksanaan proyek direncanakan untuk menerima dana berupa nilai sisa peralatan atau pelepasan sebagian modal kerja, yang harus diperhitungkan sebagai pendapatan periode yang bersangkutan.

Perhitungan menggunakan rumus manual cukup memakan waktu, oleh karena itu, untuk kenyamanan menggunakan ini dan metode lain berdasarkan perkiraan diskon, tabel statistik khusus telah dikembangkan, di mana nilai-nilai% gabungan, faktor diskon, nilai diskon dari unit moneter, dll ditabulasikan. tergantung pada interval waktu dan nilai faktor diskonto.

Bukan Perlu diperhatikan bahwa indikator NPV mencerminkan penilaian prediktif dari perubahan potensi ekonomi pra-I dalam hal penerimaan proyek yang sedang dipertimbangkan. Indikator ini bersifat aditif dalam aspek waktu, yaitu NPV proyek yang berbeda dapat diringkas. Ini adalah properti yang sangat penting yang membedakan kriteria ini dari yang lain dan memungkinkannya untuk digunakan sebagai yang utama ketika menganalisis optimalitas portofolio investasi.

Alat lain untuk mendiskontokan arus kas adalah tingkat pengembalian internal (atau tingkat pengembalian) (IRR =IRR), didefinisikan sebagai tingkat diskonto di mana bersih nilai sekarang = 0

Ini adalah pengembalian proyek itu sendiri, jika lebih tinggi dari biaya modal untuk perusahaan, tawaran itu dapat diterima.

Nilai indikator nilai sekarang bersih untuk menilai efektivitas investasi, prosedur perhitungan

Dengan menggunakan metode disc-i, tentukan nilai yang akan dimiliki investor dalam beberapa tahun tertentu, dan hitung berapa banyak uang yang harus diinvestasikan sekarang? untuk membawa nilai investasi ke nilai tertentu (perkiraan) pada tingkat % tertentu.

Diskon adalah metode yang digunakan dalam evaluasi dan pemilihan program investasi.

esensi itu terdiri dari membawa investasi multi-temporal dan penerimaan kas ke periode waktu tertentu dan menentukan pengembalian investasi modal. (tingkat pengembalian internal - GNI)

Ketika memilih tingkat diskonto, perlu untuk menjawab pertanyaan: apa pengembalian dana yang diinvestasikan dianggap, di satu sisi, nyata, dan di sisi lain, dapat diterima oleh organisasi, dengan mempertimbangkan semua keadaan di atas.

Tingkat yang dipilih disebut tingkat pengembalian yang diharapkan atau tingkat investasi alternatif.

Jika diharapkan proyek akan setiap tahun membawa arus kas, yaitu kita berurusan dengan anuitas.

Tingkat diskonto kumulatif atau tingkat anuitas menghitung nilai sekarang dari urutan pembayaran tahunan yang sama.

Untuk memperoleh nilai bersih sekarang, perlu untuk mendiskontokan arus kas yang diharapkan sehubungan dengan pelaksanaan proyek investasi pada tingkat yang sama dengan biaya modal untuk perusahaan.

Net present value (NPV) = jumlah arus kas yang didiskontokan, yaitu arus keluar dan arus masuk.

Ketika arus kas yang didiskontokan melebihi arus kas yang didiskontokan, NPV positif, proyek harus diterima; jika tidak, NPV negatif, proyek harus ditolak.

Untuk memudahkan perhitungan nilai diskon, tabel khusus telah dikembangkan.

Pilihan tingkat diskonto dipengaruhi oleh:

tingkat inflasi

suku bunga bank

tingkat pengembalian investasi alternatif lainnya

penilaian risiko investasi, dll.

Salah satu cara untuk menentukan kelayakan ekonomi suatu proyek investasi adalah dengan menghitung NPV. Ini adalah nilai sekarang dikurangi biaya investasi awal.

Jika diterima demikian. nilainya positif, maka proyek investasi yang diusulkan dapat. diterima jika negatif = proyek harus ditinggalkan.